Performance-Controlling für Immobilieninvestments

Performance-Controlling für Immobilieninvestments

Das empirische Forschungsprojekt „Risiken der Immobilienkapitalanlage “ hat die mangelnde Einbindung von Risikoaspekten in die Performancemessung bei deutschen institutionellen Kapitalanlegern deutlich gemacht. Darüber hinaus zeigen die Ergebnisse, dass ein laufendes Controlling zum Management der Performance von Immobilienkapitalanlagen in der Unternehmenspraxis deutscher institutioneller Immobilieninvestoren grundsätzlich nicht vorhanden ist. Da im wissenschaftlichen Bereich zur Steuerung von Immobilieninvestments ebenfalls nur sehr wenige Erkenntnisse vorliegen, haben wir uns mit dem folgenden Forschungsprojekt das Ziel gesetzt, ein System für ein durchgängiges Performance-Controlling von Immobilieninvestments zu entwickeln. Unter „Performance“ wird dabei der Investitionserfolg gemessen an den konkurrierenden Zieldimensionen Rendite, Risiko und Liquidität verstanden.

Die Einführung des professionellen Performance-Controllings wird zukünftig für Immobilienunternehmen aus folgenden Gründen unabdingbar sein:

- Erhöhung der Transparenz

- Optimierung des Objektmanagements

- Erstmalig quantitative Portfoliosteuerung

- Verbesserung von Kauf- und Verkaufentscheidungen

- Zielorientierte Adjustierung der Risiken

- Effizientes Investitions-Controlling

- Optimierung der Liquiditätssteuerung

- Senkung der Kapitalkosten.

Immobilienrisiken? Welche Risiken!

Angesichts der derzeitigen Flaute an den Kapitalmärkten ist die Situation für Immobilienverantwortliche noch recht komfortabel. Aber Vorsicht: die in ihrer Performance oft mit einem Tanker verglichenen Immobilienunternehmen geraten in schwere See.

Insbesondere Banken haben in der jüngeren Vergangenheit schmerzhafte Erfahrungen mit Immobilienrisiken machen müssen. Weitere Indizien für Unsicherheiten über die Performance von Immobilieninvestments sind der hohe Abschlag vom Net-Asset-Value im Börsenwert von Immobilien AG´s sowie die jüng sten Beispiele für krasse Fehlbewertungen von Immobilienvermögen in Bi lan zen deutscher Unternehmen. Ein Blick auf die gegenwärtige Marktsituation zeigt, dass die Immobilien-Performance stärker vom Risiko dominiert wird als bislang angenommen:

I. Risikotreiber: Portfoliostruktur

Typische Immobilienportfolios bestehen aus vergleichsweise wenigen Positionen, meist mit deutlichen Klumpenbildungen in Regionen, bei Nutzern, Nutzungsarten oder anderen Schwerpunkten.

II. Risikotreiber: Anlagehorizont/Timing

Angloamerikanische Begriffe wie ?Exit? oder ?Build and Sell? statt ?Build and Hold? verkörpern einen generellen Trend weg von langfristigen hin zu mittel- und kurzfristigen Investments deutscher Investoren. Während früher das Timing von Marktaktivitäten nur von nachrangiger Bedeutung war, entsteht mit kürzerem Horizont eine Abhängigkeit vom Zyklus des Immobilienmarkts und dessen Höhen und Tiefen.

III. Risikotreiber: Finanzierung/Liquidität

Der Erfolg von kapitalintensiven Investments wie Immobilien hängt per se von deren Finanzierungskonditionen ab. Im Bankensektor ist die Risikobereitschaft der Institute stark zurückgegangen. Finanzierungen werden deutlich restriktiver vergeben. Eine Verknappung ist auch beim Eigenkapital spürbar. Durch die hohen Kursverluste in den übrigen Asset-Klassen ist die Liquidität der Investoren gering.

Stehen in dieser Situation ?Problemfälle? zur Refinanzierung an, so ist dies nur über Quersub ventionierungen oder durch Verkauf ertragsstarker Objekte im Portfolio möglich. Unter diesen Bedingungen führt der Dominoeffekt dazu, daß stark Fremdkapitalfinanzierte Portfolios wie Kartenhäuser zusammenfallen.

IV. Risikotreiber: Immobilienmanagement

Immobilienanlagen sind kein Sparbuch. Vielmehr entspricht die Direktanlage in Immobilien dem Erwerb einer Produktionsstätte. Über den gesamten Lebenszyklus der Immobilie hinweg geht der Investor damit das Risiko ein, Managementfehler zu begehen. Falsche Standorte, markt ferne Nutzungskonzepte, Instandhaltungs staus, zu hohe Einstandspreise, uneffektive Finanzierungen oder überhöhte Betriebsko sten bergen wirtschaftliche Risiken, die nachhaltig den Erfolg des Investments gefährden.

V. Risikotreiber: Immobilienbaisse

Verstärkt wird das Risiko gegenwärtig dadurch, dass gleichzeitig der deutsche Immobilienmarkt bei geringen Umsätzen in ein rezessiv und strukturell bedingtes Loch fällt. Beispielsweise wird sich der Leerstand in Frankfurt am Main in Folge der Bankenkrise von 5 auf 10 % verdoppeln und das Mietniveau deutlich nachgeben. Die vom Center in 2001 durchgeführte Untersuchung (LINK Risiken der Immobilienkapitalanlage) zeigt den Stand des Risik

Die Ursachen

Mangelnde Transparenz der Immobilienmärkte

Die Analyse der Deutschen Immobilienmärkte ist bislang stiefmütterlich behandelt worden. Zu Themen wie Abgrenzung von homogenen Marktsegmenten, Determinanten der Marktentwicklung, Informationseffizienz der Märkte und Entwicklung der Preise gibt es mehr Fragen als Antworten. Die mangelnde Qualität der marktbezogenen Eingangsdaten ist sicher ein Grund für fehlende Systeme im Performance-Controlling von Immobilieninvestitionen.

Unterschätzung der Risiken

Kapitalanlagen in Immobilien gelten aufgrund ihrer Langlebigkeit und ihrer Inflationsunabhängigkeit gemeinhin als sicher. Zudem ist der Immobilienmarkt im Vergleich zum Aktien- oder Rentenmarkt sehr wenig volatil. So schwankte der Total Return im Deutschen Immobilienindex (DIX) der letzten sechs Jahre zwischen 3,5 und 5,9 %. Im Vergleich dazu schwankte der DAX zwischen -19,8 und 47,8 % und der Index für festverzinsliche Wertpapiere REXP zwischen -1,9 und 11,2 % (Quelle: DID 2002). Ergo: Theoretisch kein Grund zur Sorge.

Die Realität sieht allerdings anders aus. Die Investoren erzielen nicht die Durchschnitts rendite eines maximal diversifizierten DIX-Portfolios. Vielmehr schlagen sich spezifische Entwicklungen einzelner Objekte oder Teilportfolios (unsystematisches Risiko) gravierend in der Portfoliorendite nieder. Zudem sind in vielen Planungen immer kurzfristigere Exits angelegt oder diese werden durch Liquiditätsengpässe erforderlich. Marktzyklen können zukünftig nicht mehr so bequem wie früher ?ausgesessen? werden.

Gefährliches Missverständnis

In vielen Unternehmen werden Immobilien gesteuert wie eine indirekte Kapitalanlage. Daß die Immobilie kein Sparbuch ist, sondern vielmehr ein Produktionsbetrieb mit umfangreichem Eigenleben, wird dabei übersehen. Mit dem Selbstverständnis eines Finanzinvestors konzentrieren sich finanzmarktnahe Investoren auf Marktpreise und deren Risiken. Folgerichtig liegt der Focus des Managements darauf, im ?Strategischen Portfoliomanagement? Kauf- und Verkauf-Transaktionen zu optimieren.

Das Management der Produktionsstätte ?Immobilienobjekt? tritt in den Hintergrund. Die Einzigartigkeit jeder Immobilie schafft ganz spezifische Chancen und Risiken, die herausgearbeitet und optimiert werden müssen. In finanzwirtschaftlich geprägten Property-Companies wird dieses klassische immobilien wirtschaftliche Wertschöpfungspotential nicht aus geschöpft. Gerade in den bevorstehenden re zes siven Zeiten wird sich bei einzelnen Objekten die Spreu vom Weizen trennen. Gefordert sind dann Maßnahmen auf der Objektebene des Immobilienmanagements, die die Wettbewerbsposition der einzelnen Objekte sichern. Voraussetzungen für reaktionsschnelle Maßnahmen bilden dezentrales Know-how und objektnahe Kompetenz.

Der Finanzinvestor kauft und verkauft in einer Welt aus Zahlungsströmen. Das Management von Produkten und Produktionsprozessen in der Immobilienwelt ist nicht sein Interesse. Kein Wunder, daß finanzwirtschaftlich geprägte Property-Companies nicht über ein objektnahes Immobiliencontrolling verfügen. Aber: Die Welt aus Zahlungsströmen und die Immobilienwelt sind untrennbar miteinander verbunden.

Grundkonzept zur Optimierung der Performance

Mittels konsequenten Performance-Control lings werden die Optimierungspotentiale im Immobilien-Investmentmanagement bestmöglich genutzt. Das Konzept wird getragen von fünf wesentlichen Säulen:

Performanceziele definieren

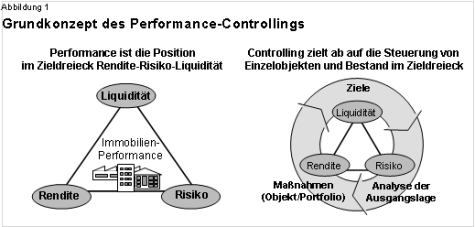

Bildlich gesehen handelt es sich bei den Zielen, anhand derer die Performance gemessen wird, um ein Dreieck aus Rendite, Risiko und Liquidität, in dem das Investitionsobjekt zu positionieren ist (siehe Abb. 1). Da die Ziele im Normalfall funktionierender Märkte konkurrierend sind, hat der Investor in dem Dreieck Trade-off-Entscheidungen zu fällen. Dies gelingt ihm insbesondere nur, wenn er sich vorher über seine Risikoeinstellung im klaren ist. Das bedeutet, er muß für jede Rendite-Liquiditäts situation seine Risikogrenze kennen.

Expertenwissen optimal nutzen

Kritischer Erfolgsfaktor des Performance-Controllings ist die optimale Akquisition und Verarbeitung von Wissen über den Immobilienbestand, aus dem die finanzwirtschaftlichen Prognosen abgeleitet werden. In kaum einer anderen Branche werden Informationsvorsprünge einzelner so häufig und deutlich in Wettbewerbsvorteile umgemünzt wie im Immobiliengeschäft. Die lokalen Märkte, Mieter, Objektzustände und Umfeldbedingungen kennen die Verantwortlichen vor Ort am besten. Dieses Expertenwissen gilt es zu nutzen. Folgende Maßnahmen dienen der Qualitätssicherung der Prognose:

- Zur Sicherung der Datenqualität geht die Verantwortung für die Prognose auf einen Objektverantwortlichen über. Dieser wird an der Qualität seiner Einschätzung gemessen.

- Durch Abgleich der Einschätzungen mit frei zugänglichen oder zugekauften Marktinformationen und mit den Prognosen zu Vergleichsobjekten im Portfolio wird Datenkonsistenz sichergestellt und die Prognose auf Plausibilität geprüft.

- Im Zuge eines Back-Testing wird das Prognosesystem ständig evaluiert.

Die Datenakquisition basiert auf einem Zusammenspiel aus Expertenwissen, Verantwor tung und Kontrolle.

Chancen und Risiken identifizieren durch revolvierendes Investitionscontrolling

Kritischer Erfolgsfaktor des Immobilienmanagements wird mehr denn je die rasche Reaktionsbereitschaft. Chancen und Risiken müssen schnellstmöglich identifiziert und in antizipative Objekt- und Portfoliostrategien eingearbeitet werden. Immobilienwirtschaftliche Veränderungen schlagen sich in finanziellen Forecasts nieder. Auf Basis dieser Forecasts werden die Abweichungen der Rendite-, Risiko- und Liquiditätsziele von der Sollposition revolvierend gescannt (siehe Abb. 1). Die Messung der Performance ist das Herzstück eines effizienten Investitions-Controllings, die einer erhöhten Aufmerksamkeit bedarf.

Abweichungen zwischen Soll- und Istwerten der Performance werden auf ihre Wurzeln im Immobilienbestand solange zurückverfolgt, bis die entscheidenden Risikotreiber oder ?Liquiditäts- und Renditekiller? identifiziert sind.

Die neue Transparenz in den Erfolgsbeiträgen, die jedes Immobilienobjekt leistet, hat einen wichtigen Nebeneffekt: sie weicht die Starrheit in der Immobilienstrategie auf. Zusätzliche Informationen sind Quelle von neuer Kreativität in Objekt- und Portfoliomanagement. Einerseits werden tradierte Handlungsoptionen unwillkürlich hinterfragt andererseits neue Spielräume aufgezeigt.

|

Beispiele für bislang unbeantwortete Fragen: Sollten Mietverträge gegen einen Preisabschlag vom gegenwärtigen Niveau vorzeitig verlängert werden? Zwingen die Risiken zur Notbremse des kurzfri stigen ?Exits? mit Verlust oder überwiegen langfristig die Chancen auf Gewinn? Ist die vorzeitige Kündigung von Mietverträgen sinnvoll? Sind ?Kampfpreise? gegen Leerstand effektiv? Redevelopment: Jetzt vs. später? Umfänglich vs. kontinuierlich? Um welchen Preis wird an einer Kunden-(Mieter-)Beziehung festgehalten? Ist die Versicherung von Mieteinnahmen effizient? Sind Kauf-, Verkaufoptionen effiziente Maßnahmen des Risikomanagents? Ist die Portfolio-Diversifikation durch gezielte Veränderungen in Objekt- und Mieterstruktur zu verbessern? |

Was auf Objektebene zu tun ist, weiß der Verantwortliche vor Ort am besten. Folglich werden unter seiner Federführung immobilienwirtschaftliche Maßnahmen erarbeitet, die mittels des Performance-Controllings auf ihre finanzwirtschaftlichen Effekte analysiert und beurteilt werden. Ein funktionierendes Immobilienmanagement vorausgesetzt, beschränkt sich der Aufwand für die Einrichtung des Performance-Controllings auf die Reorganisation bereits bestehender Aktivitäten.

Aufgaben und Verantwortung so nah wie möglich an das Objekt

Das in den Schritten eins bis drei beschriebene Vorgehen stellt die meisten Immobilienunternehmen vor eine schwierige Aufgabe. Denn:

Property-Companies sind klassisch stark zentral organisiert.

In kaum einer anderen Branche gibt es unterhalb des Vorstands so wenig Entscheidungskompetenz wie in Immobilienunternehmen. Zudem fehlt es bedingt durch die recht junge und gleichzeitig dynamische Historie der meisten Unternehmen an einem leistungsfähigen Berichtswesen durch die Unternehmenshierarchie hindurch.

Für ein effektives Performance-Controlling ist hingegen eine neue Struktur erforderlich:

- Erstens ist ein hohes Maß an Dezentralität von Verantwortung gefragt.

- Zweitens sind stark ausgeprägte Kommunikationsstrukturen zwischen betriebswirtschaftlicher Unternehmens- und Portfoliosteuerung auf der einen und immobilienwirtschaftlicher Objektverantwortung auf der anderen Seite gefragt.

Zu erreichen ist dies nur durch eine stärker dezentral ausgerichtete Form der Aufbauorganisation und eine Optimierung der Prozesse.

Technische Voraussetzungen schaffen

Das Nervensystem des Performance-Con trollings bildet das Immobilieninformationssystem. Transaktionale Systeme, die den laufenden Betrieb der Gebäude gewährleisten, haben mittlerweile flächendeckende Verbreitung gefunden. Das von EVERSMANN & PARTNER und INVEOS angebotene EPC® setzt auf alle derzeit gängigen Systeme, egal ob Wohndata, GES, Speedware, SAP Real Estate oder andere auf. Dabei handelt es sich um eine in der Entwicklungsumgebung von mySAP.com entwickelte Software, die alle gängigen Immobilieninformationssysteme um die Funktionalitäten des Performance-Controllings ergänzt.

Herzstück: Messung der Performance

Die Befragung hat gezeigt, woher das Risiko in den Immobilieninvestitionen kommt: aus der Unsicherheit über die Entwicklung der maßgeblichen Renditefaktoren (siehe Abschnitt 2). Die Beurteilung des Immobilieninvestments ist ausgerichtet auf die spezifische Konzeption des Investitionsobjekts und dessen konkreter Investmentumgebung. Daten aus der Makroumwelt spielen den Ergebnissen zufolge kaum eine Rolle für den Investitionserfolg.

Versagen marktstatistischer Verfahren

Dieser grundsätzliche Unterschied zur Beurteilung von Aktien und festverzinslichen Wertpapieren hat tief greifende Konsequenzen für die Auswahl des zur Messung von Risiken eingesetzten Verfahrens. Mangels Verfügbarkeit ver gleichbarer Investments versagen die bei börsennotierten Kapitalanlagen verwendeten markt statistischen Verfahren zur Ermittlung von Marktpreisrisike. Der richtige Weg zur Messung der Risiken besteht aus einer vollständigen Finanzplanung auf Objektebene mit anschließender simulativer Risikoanalyse.

Vollständige Finanzplanung auf Objektebene

In der vollständigen Finanzplanung werden für jedes eigenständig zu behandelnde Investitionsobjekt alle zukünftig erwarteten Ein- und Auszahlungen gegenübergestellt. Der Planungshorizont beträgt bei Immobilieninvestments in der Regel 10-15 Jahre. Für Portfolioauswertungen sind die Finanzpläne beliebiger Objekte zu aggregieren. Mit Hilfe finanzmathematischer Verfahren lassen sich schnell beliebige Kennzahlen zur Liquidität oder zu Investitionswerten und Renditen bilden.

Simulative Risikoanalyse

Die simulative Risikoanalyse ist gegenwärtig das Verfahren zur Berücksichtigung unsicherer Ausgangslagen in Finanzrechnungen. Statt mit wahrscheinlichsten Werten wird hier mit einer Verteilungsfunktion für unsichere Eingangsdaten gearbeitet. Beispielsweise wird statt der im wahrscheinlichsten Fall erwarteten 15 ? Miete folgende Verteilungsfunktion angenommen:

|

Beispiel: Verteilungsfunktion der Miete |

|||||

| Miete in ? | 11 | 13 | 15 | 17 | 19 |

| Wahrschein lichkeit in | 10 | 20 | 50 | 15 | 5 |

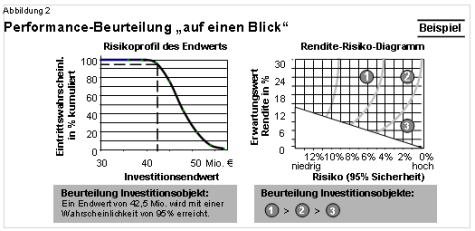

Diskrete, wie oben, oder stetige Verteilungsfunktionen werden für alle unsicheren Daten erstellt, die bedeutenden Einfluss auf den Investitionserfolg haben. Aus den Verteilungsfunktionen werden mit Hilfe einer Art Lotterie, die in Anlehnung an das Spielcasino auch als ?Monte Carlo-Verfahren? bezeichnet wird, zu fällige Konstellationen der Eingangsdaten erzeugt. Dabei finden die Wahrscheinlichkeiten einzelner Werte ebenso Berücksichtigung wie Korrelationen zwischen den Eingangsdaten. Auf Basis dieser Eingangsdaten werden anschließend in der Finanzplanung die gewünschten Kennzahlen als Ergebnis errechnet. Durch zahlreiche Wiederholungen dieses Vorgangs entsteht auch für das Ergebnis eine Funktion, die durch Bandbreite und Wahrscheinlichkeiten charakterisiert ist. Die Abb. 2 zeigt zum Beispiel links das Risikoprofil des Investitionsendwertes. Das Fadenkreuz zeigt, dass ein Investitionsendwert von 42,5 Mio. Euro mit einer Wahrscheinlichkeit von minde stens 95 % erzielt wird. Im rechten Bild werden Rendite und Risiko von drei Investitionsalternativen in einem Bild gegenübergestellt. Als Maßstab für die Rendite dient der Erwartungswert der Ergebnisse aus der simulativen Risikoanalyse. Das Risiko wird gemessen als diejenige Rendite, die mit 95 % Wahrscheinlichkeit mindestens erreicht wird.

DV-Unterstützung unverzichtbar

Die auf den ersten Blick kompliziert anmutende simulative Risikoanalyse wird mit Hilfe von DV-Unterstützung schnell zur alltäglichen Rou tine. Für Analysen kleinerer Finanzpläne reichen Add-Ins für Tabellenkalkulationsprogramme wie das @RISK von Palisade oder Crystal Ball vom gleichnamigen Hersteller. Zum Einsatz in der Portfolio- und Unternehmenssteuerung sind allerdings Datenbanklösungen unverzichtbar.